|

「特例事業承継税制」をお考えの経営者様へ

弊社は「特例事業承継税制」を推進する税理士法人です!!

事業承継に悩まれている経営者の方から注目を集めている「特例事業承継税制」。

ここで最も注意しなければならないことは、この制度はあくまで「納税猶予」であり、「納税免除」ではないということです。「納税免除」になるためには、非常に長い期間を要します。万が一、その期間に取り消し事由に該当した場合は、即時、猶予された税額と利息を支払わなければなりません。

したがって、長期間、経営者の隣に寄り添える税理士法人でなければ、この税制は対応できない難解な税制なのです。

しかし、この制度を有効に活用することは、中小企業の事業承継問題解決の一つの手段であることは間違いありません。この制度の概要や要件をご確認いただき、ご検討されてはいかがでしょうか。

1.事業承継税制と創設された特例の背景

中小企業庁の資料によると、2025年までの間に、中小企業経営者の平均引退年齢である70歳を超えると見込まれる中小企業等の経営者は約245万人となり、そのうち約半数の127万(日本企業全体の約3分の1)は後継者未定と推計されています。

業績の良い中小企業が後継問題で大量に廃業すると、雇用が大量に失われ、国としての活力も失われてしまいます。このまま現状を放置すると、地域経済に深刻な影響を与える恐れがあるとされており、中小企業の円滑な世代交代を通じた生産性の向上は喫緊の課題となっています。

そのため、中小企業の早期の事業承継を強く後押しする方策の一つとして、平成30年度税制改正において事業承継税制の特例制度が創設されました。

この制度を利用すれば、後継者が先代経営者から自社株を贈与あるいは相続・遺贈によって取得したとき、一定の要件を満たしたうえで所定の手続きを行うと、その自社株に係る贈与税・相続税の納税が100%猶予されます。

平成30年1月1日から平成39年12月31日までの10年間の時限措置として事業承継税制の特例制度の創設が行われることになりました。

2.今回の改正の内容

平成30年度税制改正で設けられた特例制度のポイントは、次のとおりです。

(1) 対象株式数の上限の撤廃

改正前は、納税猶予の対象となる株式は発行済議決権株式総数の3分の2まででしたが、特例制度ではその上限が撤廃され、取得した全ての議決権株式に対応する贈与税および相続税が納税猶予の対象とされました。

(2) 相続税の猶予割合が100%に

改正前の猶予割合は、贈与税は100%ですが、相続税は80%に留められていました。そのため、株式に係る相続税の約53%(2/3×80%)しか猶予されず、税負担の軽減効果は限定的でした。特例制度では、相続税についても100%納税が猶予されることになりました。

(3) 雇用要件の実質的な撤廃

5年間の平均で雇用の8割以上を維持という雇用確保要件が事実上撤廃されました。特例制度ではこの水準を満たさない場合であっても、雇用確保要件を満たせない理由を記載した一定の書類を都道府県に提出した場合は、納税猶予が継続されることになり、事業承継税制適用の選択をしやすくなりました。

(4) 対象者の拡充

特例制度においては、従来の1人の先代経営者から1人の後継者へという承継パターンだけでなく、複数の株主から、最大3人の後継者への承継も対象に加えられました。

なお、代表者以外の者からの贈与等は、特例承継期間(5年)内に贈与等に係る申告書の提出期限が到来するものに限られます。

(5) 経営環境が悪化した場合の減免措置

経営環境が悪化し、5年経過後に株式の譲渡、会社の合併、解散が行われたときの納税額について減免措置が講じられることになりました。特例制度では、連続赤字等で経営環境の変化を示す一定の要件を満たす場合には、その時点の株価に基づいて納税額を再計算し、当初の納税猶予額との差額は免除されることになります。これによって、経営悪化で自主廃業した場合の過大な税負担への不安が大きく軽減されました。

(6) 相続時精算課税制度の併用適用の拡充

平成29年度税制改正から相続時精算課税制度との併用が認められています。特例制度では、60歳以上の贈与者から20歳以上の推定相続人以外の後継者への贈与も対象となり、後継者が子や孫でなくても相続時精算課税の適用を受けることができます。

| 項 目 |

現行(一般)事業承継税制 |

特例事業承継税制 |

|

対象株式

|

発行済議決権株式総数の3分の2 |

全株式 |

|

相続時の猶予対象評価額

|

80% |

100% |

|

雇用確保要件

|

5年平均80%維持 |

実質撤廃 |

|

贈与等を行う者

|

[改正前] 先代経営者のみ

[改正後] 複数株主

|

複数株主 |

|

後継者

|

後継経営者1人のみ |

後継経営者3名まで

(10%以上の持株要件) |

|

相続時精算課税

|

推定相続人等後継者のみ |

推定相続人等以外も適用可 |

|

特例経営承継期間後の

減免要件の追加

|

民事再生・会社更生時にその時点の評価額で相続税を再計算し、超える部分の猶予税額を免除

|

譲渡・合併による消滅・解散時を加える

|

|

特例承継計画の提出

|

不要 |

要 |

|

提出期間

|

- |

平成30年4月1日から5年間 |

|

先代経営者からの贈与の期間

|

なし |

平成30年1月1日から

平成39年12月31日 |

3.特例事業承継税制の留意点

今回の特例制度は要件等が大幅に緩和され、改正前と比べ活用しやすい制度になっていますが、活用にあたっては以下のような点に留意する必要があります。

・事業承継税制を適用するためには経営承継円滑化法の認定を受けた中小企業者である必要があります。そのため、改正前と同様に都道府県への認定申請の手続きが必要です。

・納税免除制度ではなく、納税猶予制度である点には注意が必要です。あくまでも納税を先送りする制度であり、打切り要件の緩和や経営悪化等の際の減免措置があるとはいえ、納税猶予が打切りとなった場合は、納税猶予税額に加えて利子税も納付しなければなりません。実際の利用については適用要件や猶予要件等含め十分に検討が必要です。

・今回の特例制度の適用を受けるには平成30年4月1日から平成35年3月31日までの5年間に、「認定経営革新等支援機関」の指導・助言を受けた「特例承継計画」を提出しなければなりません。そのため、株式の承継時期、後継者の選定・育成等の具体的な事業承継計画の作成あるいは見直しを行う必要があります。

・対象株式数の上限が撤廃されたため、後継者に財産が集中することになり、これまで以上に後継者でない他の相続人の遺留分(相続人の最低限の財産取得の権利)を侵害してしまう恐れがあります。遺留分を侵害された他の相続人から遺留分の減殺請求を受けたことにより株式が分散してしまう場合もあるため注意が必要です。

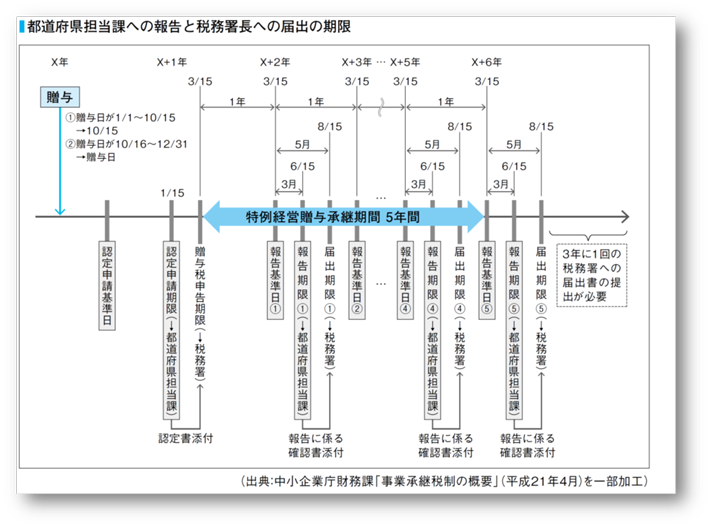

4.都道府県担当課への報告と税務署長への届出期限

今回の特例制度には長期にわたって都道府県担当課への報告と税務署所長への届け出を行わなければなりません。最初の5年間は毎年、それ以降は3年に1度という期限が定められています。

特例事業承継税制は、事業承対策の一つとして有効な手段です。

まずは、会社の株価評価を行い、この税制のメリット・デメリットをきっちり把握した上で対策を講じることが大切です。

そして、前述のように、この特例は10年間の時限措置です。さらに、適用を受ける場合は平成35年3月31日までの5年間に、特例承継計画を提出しなければなりません。

事業承継をお考えの経営者の方は、早めに検討されてはいかがでしょうか。

|